- Accueil

- Actualités

- Capital investissement : quelles recommandations pour le CGP ?

Capital investissement : quelles recommandations pour le CGP ?

Le capital investissement est en plein boum. Affichant un TRI moyen avoisinant 10% sur 15 ans, le capital investissement semble proposer des performances bien plus élevées que le marché coté traditionnel avec des contreparties de plus en plus allégées.

Que penser du comportement du private equity et de ses possibilités ?

Décryptage par l’œil expert de Lucie Joly, analyste investissement chez Cedrus & Parners.

Que faut-il retenir des performances des marchés privés sur les dix dernières années ?

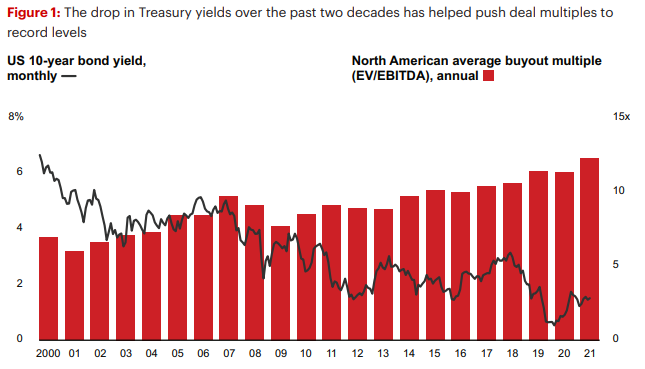

Lucie Joly : Au cours du cycle économique des 10 dernières années, les marchés financiers ont été particulièrement cléments pour les investisseurs malgré des niveaux de croissance relativement médiocres pour l’Economie. Aussi, les actifs financiers ont largement surperformé la croissance de l’économie réelle (3.5 % par an) en délivrant des rendements anormalement élevés historiquement : + 15 % de rendement annualisé net sur 10 ans pour l’indice S&P 500, + 18 % IRR net pour le Private Equity. Plusieurs forces ont concouru à ce résultat désiré, à savoir, un cycle de désinflation, un coût de l’argent en baisse constante pour passer en territoire négatif depuis plusieurs années, le taux monétaire 10 ans US est passé de 6 % à 1,5 % entre 2000 et 2021, et enfin des injections régulières et « quasi-illimitées » de liquidités par les banquiers centraux.

Source: Bain Capital, S&P Capital, 03/2022.

Ce cycle semble atteindre un point d’inflexion sous l’influence de deux violents changements de régimes, à savoir, géopolitique et financier. Ce phénomène d’inflexion explique la corrélation extraordinairement élevée dans le comportement des grandes classes d’actifs.

Dans ce nouveau contexte, la performance des actifs financiers risque d’être encadrée par les responsables politiques dans leurs efforts pour restaurer un équilibre entre croissance-inflation-taux d’intérêts. Cette transition pourrait être douloureuse pour les investisseurs mais nécessaire pour inscrire plus de durabilité et de soutenabilité dans la valorisation des actifs financiers.

Source: Bloomberg, Cedrus & Partners, monthly data as of May 2022.

Quelles sont vos recommandations pour naviguer dans l’environnement macro-économique actuel ?

L.J : L’environnement actuel caractérisé par une baisse du taux d’actualisation de la croissance et une augmentation du taux d’actualisation de l’inflation rend particulièrement vulnérable les portefeuilles traditionnels (actions-obligations). En effet, pour avoir pu bénéficier du cycle passé, le positionnement des portefeuilles a mécaniquement favorisé une surallocation massive aux actifs bénéficiant de la croissance (cf. actions) et d’une inflation décroissance (cf. obligations). Le dilemme pour les investisseurs s’apparente donc à investir son patrimoine – en opposition du cash – tout en le préservant dans un environnement qui le détruit au rythme de 5 % par an. Plusieurs solutions s’offrent aux investisseurs. Une première piste s’oriente vers un rééquilibrage des portefeuilles en faveur des actifs bénéficiant d’une croissance basse tout en augmentant l’exposition aux actifs bénéficiant d’une inflation élevée. Une diversification supérieure semble être indispensable pour naviguer dans cet environnement.

Nous favorisons l’exposition aux actifs réels ainsi qu’aux histoires des croissance de long terme sur les secteurs en capacité de transposer la hausse des prix. Les infrastructures sont donc ici particulièrement adaptées.

Pouvez-vous nous expliquer pourquoi vous privilégiez une exposition aux actifs réels tels que les infrastructures ?

L.J : Les infrastructures régulées et/ou à concurrence limitée offrent une protection naturelle contre l’inflation tout en répondant aux changements sociétaux de long terme.

En effet, les besoins de transformations se sont accélérés en sortie de la crise de la COVID-19 : nouveaux modes de mobilité, besoin de désengorgement des villes, essor des infrastructures digitales, changement des modes de communication, essor du e-commerce et enfin les défis climatiques. De plus, le phénomène de rationalisation de la globalisation et de retour à un phénomène de régionalisation nécessitera plus d’infrastructures locales, un maillage plus dense ainsi qu’un cycle de capex important pour les corporates. La sphère privée est ainsi convoquée pour accompagner le financement de ces changements sociétaux post covid. L’immobilier et les infrastructures sont des stratégies qui répondent à l’ensemble de ces besoins de long terme tout en offrant une protection contre l’inflation.

Dans cet environnement, nous sélectionnons des gérants agiles bénéficiant d’une expertise opérationnelle et industrielle. Ces derniers sont capables d’implémenter des stratégies de développement et de transformation industrielle tout en répondant aux normes environnementales. La combinaison de ces facteurs est essentielle pour maximiser la performance des actifs.

Nous l’aurons compris, l’inflation naissante oblige les investisseurs à trouver des solutions pour préserver leur patrimoine. Le capital investissement comme source de valeur démontre dans ce contexte tous ses attraits.

Professionnel : le capital investissement vous intéresse ?

Vous êtes curieux de mieux comprendre son fonctionnement et ses possibles applications au sein d’une stratégie patrimoniale ?

Pour vous, nos experts décryptent ce segment mal connu. Jusqu’au 30 juin 2022, découvrez notre plateforme d’information gratuite : www.privateequity.academieducgp.fr